- Accueil

-

TQG

-

Programme CFC

-

Théorie

- 1ère année

- 2ème année

- 3ème année

- Exercices

- Documents

-

Théorie

- Supplément Maturité

-

Programme CFC

- Logiciel comptable

- Informatique

- Economie politique

- Economie GCD

- Entreprise & Droit

- Classes

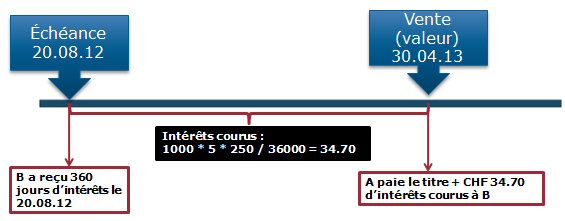

Les titres

Les intérêts courus

Principe

- L’intérêt est payé chaque année à date fixe (échéance) au détenteur de l’obligation.

- Si l’obligation est vendue avant ou après l’échéance, le vendeur et l’acheteur doivent se partager l’intérêt.

- L’intérêt pour la période allant de la dernière échéance à la date de vente (appelée valeur) s’appelle intérêt couru.

- Cet intérêt couru est payé au vendeur par l’acheteur au vendeur de l’obligation

Exemple

Monsieur Amstutz (A) achète à Madame Béguin (B) une obligation le 30.04.13 (valeur) ; valeur nominale CHF 1000 ; taux d’intérêt 5% ; échéance 20.08.