- Accueil

-

TQG

-

Programme CFC

-

Théorie

- 1ère année

- 2ème année

- 3ème année

- Exercices

- Documents

-

Théorie

- Supplément Maturité

-

Programme CFC

- Logiciel comptable

- Informatique

- Economie politique

- Economie GCD

- Entreprise & Droit

- Classes

Les immeubles

Les annuités hypothécaires

Généralités

Une annuité hypothécaire correspond au paiement annuel de deux éléments :

- les intérêts sur la dette hypothécaire Ecriture : Charges d’immeuble à Banque

- le remboursement partiel de la dette Ecriture : Dette hypothécaire à Banque

Il se peut que le contrat prévoie le paiement deux fois par année. On parlera dans ce cas de demi annuités hypothécaires.

Calcul

Deux modes de calcul existent :

- l’annuité constante

- l’annuité dégressive

Annuité constante

On parle d’annuité constante lorsque le montant total payé à la banque (intérêts + remboursement) reste le même chaque année.

Voyons l’exemple suivant : Montant de la dette hypothécaire : CHF 400'000 ; Taux d’intérêts : 5% ; Annuité : CHF 30’000

Constat

- Le montant total payé reste le même (d’où le nom d’annuité constante)

- Le montant des intérêts est important dans les premières annuités puis diminue

- Le montant remboursé est faible dans les premières annuités puis augmente

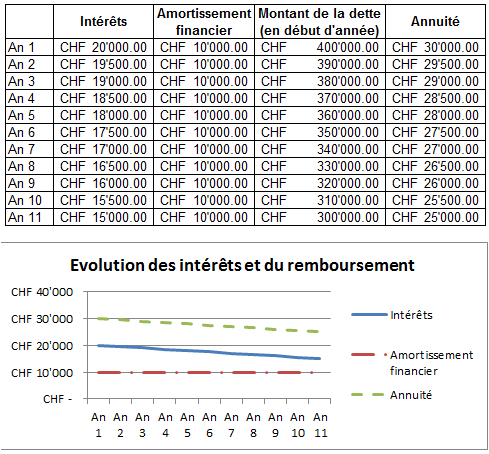

Annuité dégressive

On parle d’annuité dégressive lorsque le montant total payé à la banque (intérêts + remboursement) diminue chaque année.

Voyons l’exemple suivant : Montant de la dette hypothécaire : CHF 400'000 ; Taux d’intérêts : 5% ; Amortissement financier annuel (remboursement) : CHF 10’000

Constat

- Le montant total payé diminue chaque année (d’où le nom d’annuité dégressive)

- Le montant des intérêts diminue d’années en années

- La montant remboursé reste le même chaque année.