Principes

Quand une personne physique exploite une entreprise en son propre nom, on parle de raison individuelle. L'entreprise n'existe pas légalement de manière indépendante. Aux yeux de la loi, seule la personne physique propriétaire de l'entreprise existe.

D'un point de vue comptable, il est possible, mais pas obligatoire, de tenir un compte dans lequel tout ce qui concerne les relations entre le propriétaire et l'entreprise est inscrit.

Il s'agit du compte Privé.

Les prélèvements du propriétaire

Tout ce que le propriétaire prélève est porté au débit du compte Privé.

Exemples :

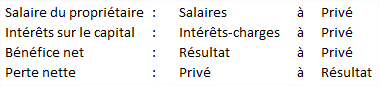

Le revenu global du propriétaire

Le revenu global du propriétaire se compose :

- d'un salaire

- d'intérêts calculés sur le capital de l'entreprise

- du résultat de l'entreprise (+ bénéfice net ou - perte nette)

Ecritures :

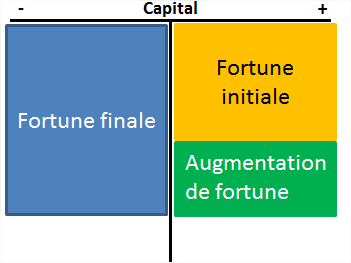

La variation de fortune

Selon le revenu global auquel le propriétaire a droit et les prélèvements qu'il a fait, la fortune de l'entreprise va varier.

3 cas sont possibles :

- les prélèvements correspondent au revenu global => la fortune de l'entreprise ne varie pas

- Les prélèvements sont inférieurs au revenu global => la fortune de l'entreprise augmente

- Les prélèvements sont supérieurs au revenu global => la fortune de l'entreprise diminue.

Exemple d'augmentation de fortune :

- Prélèvements < Revenu global => augmentation de fortune

- Ecriture comptable de l'augmentation de fortune : Privé à Capital

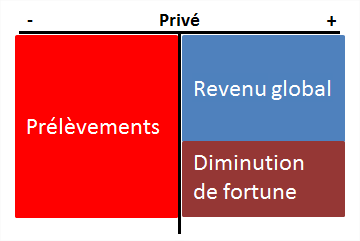

Exemple de diminution de fortune :

- Prélèvements > Revenu global => diminution de fortune

- Ecriture comptable de la diminution de fortune : Capital à Privé

La fiscalité de l'entreprise individuelle à but commercial

Aux yeux de la loi, l'entreprise en raison individuelle n'existe pas. L'Etat perçoit ses impôts auprès du propriétaire de l'entreprise. L'ensemble des revenus et de la fortune du propriétaire sert de base de calcul.

Ainsi, l'impôt anticipé prélevé sur les intérêts créanciers de l'entreprise sera déduit du montant total des impôts dus par le propriétaire.

Exemple :