Méthode 2 : sans utiliser le compte Différence de change

Si le taux de change varie entre la mise en compte de la facture et son paiement, une écriture devra corriger le fait que :

- le bien coûtera plus ou moins cher que prévu

- la dette (et donc le montant à payer) sera plus ou moins élevé que prévu

Cette écriture correspond à la différence de change (en italique ci-dessous).

Deux méthodes existent :

- sans utiliser le compte Différence de change

- en utilisant le compte Différence de change

Utiliser le compte Différence de change : démarche plus simple mais comptabilité moins sincère.

Ne pas utiliser le compte Différence de change : démarche plus complexe mais comptabilité plus correcte.

En résumé, le comptable préférera ne pas utiliser le compte Différence de change alors que l'apprenti ou l'étudiant, oui !

Achats d'immobilisations

Exemple1 : le taux de change diminue

Le 10 mars, nous comptabilisons l’achat d’une machine venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Machines |

à |

Autres dettes |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.23.

Comptabilisation du paiement de la facture et de la différence de change par écriture multiple :

|

Autres dettes |

aux |

Suivants |

la facture est sortie du compte AD |

125'000 |

|

|

|

|

Banque |

Montant payé : 100'000 * 1.23 |

|

123'000 |

|

Machines |

La machine coûte moins cher que prévu |

2'000 |

Comptabilisation du paiement et de la différence de change par écritures simples :

Variante 1 :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.23.

|

Autres dettes |

à |

Banque |

Virement bancaire : 100'000 * 1.23 |

123’000 |

|

Autres dettes |

à |

Machines |

2’000 |

Exemple 2 : le taux de change augmente

Le 10 mars, nous comptabilisons l’achat d’une machine venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Machines |

à |

Autres dettes |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.26.

Paiement de la facture et de la différence de change par écriture multiple :

|

Les suivants |

à |

Banque |

Montant payé : 100'000 * 1.26 |

|

126'000 |

|

Autres dettes |

|

|

La facture initiale est sortie du compte AD |

125'000 |

|

|

Machines |

|

La machine coûte plus cher que prévu |

1'000 |

|

Comptabilisation du paiement et de la différence de change par écritures simples :

Variante 1 :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.26.

|

Autres dettes |

à |

Banque |

Virement bancaire : 100'000 * 1.26 |

126’000 |

|

Machines |

à |

Autres dettes |

1’000 |

Et s'il y a un escompte ?

Si un fournisseur nous offre un escompte, il va le calculer sur le montant qu’il nous a facturé en monnaie étrangère.

Exemple : La facture se montait à EUR 100'000.- et le fournisseur nous accorde 2% d’escompte. L’escompte se montera donc à EUR 2'000.- et le montant à payer à EUR 98'000.-.

Si le taux de change varie entre la mise en compte de la facture et son paiement, l’escompte devra être calculé avec le taux de change initial.

Méthode sans compte Différence de change

Exemple1 : le taux de change diminue

Le 10 mars, nous comptabilisons l’achat d'une machine venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Machines |

à |

Autres dettes |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.23 après avoir déduit 2% d'escompte.

Comptabilisation du paiement de la facture et de la différence de change par écriture multiple :

|

Autres dettes |

aux |

Suivants |

La facture initiale est sortie du compte AD |

125'000 |

|

|

|

|

Banque |

Montant payé : 98'000 € * 1.23 |

|

120'540 |

|

Machines |

Solde du compte AD |

4'460 |

Comptabilisation du paiement et de la différence de change par écritures simples :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.23 après avoir déduit 2% d'escompte.

|

Autres dettes |

à |

Banque |

Montant payé : 98'000 € * 1.23 |

120’540 |

|

Autres dettes |

à |

Machines |

Solde du compte AD |

4'460 |

Exemple 2 : le taux de change augmente

Le 10 mars, nous comptabilisons l’achat d'une machine venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Machines |

à |

Autres dettes |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.26 après avoir déduit 2% d'escompte.

Comptabilisation du paiement de la facture et de la différence de change par écriture multiple :

|

Autres dettes |

aux |

Suivants |

La facture initiale est sortie du compte AD |

125'000 |

|

|

|

|

Banque |

Montant payé : 98'000 € * 1.26 |

|

123'480 |

|

|

Machines |

125'000 - 123'480 |

|

1'520 |

Comptabilisation du paiement et de la différence de change par écritures simples :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.26 après avoir déduit 2% d'escompte.

|

Autres dettes |

à |

Banque |

Montant payé : 98'000 € * 1.26 |

123’480 |

|

Autres dettes |

à |

Machines |

Solde du compte AD |

1’520 |

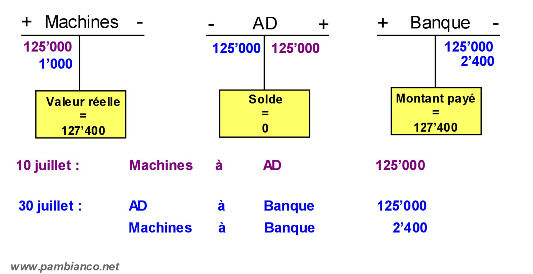

Exemple 3 : le taux de change augmente fortement

Le 10 mars, nous comptabilisons l’achat d'une machine venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Machines |

à |

Autres dettes |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.30 après avoir déduit 2% d'escompte.

Comptabilisation du paiement de la facture et de la différence de change par écriture multiple :

|

Les suivants |

aux |

Suivants |

|

|

|

|

|

|

Banque |

Montant payé : 98'000 € * 1.30 |

|

127'400 |

|

Autres dettes |

La facture initiale est sortie du compte AD |

125'000 |

|||

|

Machines |

|

127'400 - 125'000 |

2'400 |

|

Comptabilisation du paiement et de la différence de change par écritures simples :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.30 après avoir déduit 2% d'escompte.

|

Autres dettes |

à |

Banque |

La facture initiale est sortie du compte AD |

125’000 |

|

Machines |

à |

Banque |

(98'000 * 1.30) - 125'000 |

2’400 |