Cas particulier : les marchandises

Le cas particulier relatif aux marchandises n'apparaît que lorsqu'il y a escompte accordé ou obtenu et variation de change.

Nous ne traiterons donc ici que de ce problème en prenant pour exemple un achat de marchandises.

Méthode avec compte Différence de change

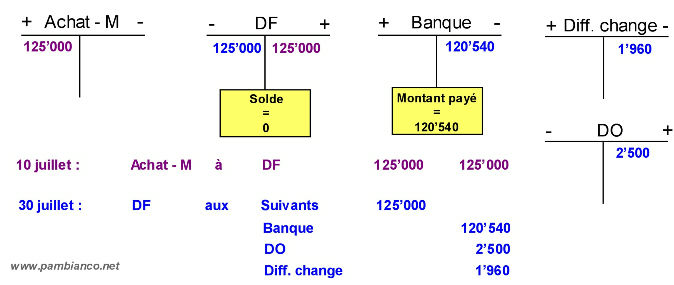

Exemple1 : le taux de change diminue

Le 10 mars, nous comptabilisons l’achat de marchandises venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Achat marchandises |

à |

Dettes fournisseurs |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.23 après avoir déduit 2% d'escompte.

Comptabilisation du paiement de la facture et de la différence de change par écriture multiple :

|

Dettes fournisseurs |

aux |

Suivants |

La facture initiale est sortie du compte DF |

125'000 |

|

|

|

|

Banque |

Montant payé : 98'000 € * 1.23 |

|

120'540 |

|

Déductions obtenues |

Escompte au cours initial : 2'000 € * 1.25 |

2'500 |

|||

|

Différence de change |

Solde du compte DF |

1'960 |

Comptabilisation du paiement et de la différence de change par écritures simples :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.23 après avoir déduit 2% d'escompte.

|

Dettes fournisseurs |

à |

Banque |

Montant payé : 98'000 € * 1.23 |

120’540 |

|

Dettes fournisseurs |

à |

Déductions obtenues |

Escompte au cours initial : 2'000 € * 1.25 |

2’500 |

|

Dettes fournisseurs |

à |

Différence de change |

Solde du compte DF |

1'960 |

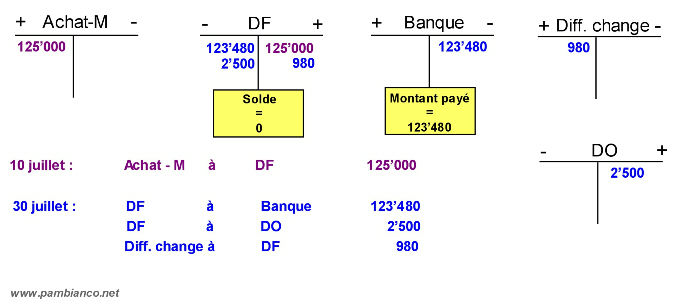

Exemple 2 : le taux de change augmente

Le 10 mars, nous comptabilisons l’achat de marchandises venant d’Allemagne pour EUR 100'000.- au cours de 1.25.

Comptabilisation de la facture :

|

Achat marchandises |

à |

Dettes fournisseurs |

100'000 * 1.25 |

125’000 |

125'000 |

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.26 après avoir déduit 2% d'escompte.

Comptabilisation du paiement de la facture et de la différence de change par écriture multiple :

|

Les suivants |

aux |

Suivants |

|

|

|

|

|

|

Banque |

Montant payé : 98'000 € * 1.26 |

|

123'480 |

|

Déductions obtenues |

Escompte au cours initial : 2'000 € * 1.25 |

2'500 |

|||

|

Dettes fournisseurs |

La facture initiale est sortie du compte DF |

125'000 |

|||

|

Différence de change |

|

(123'480 + 2'500) - 125'000 |

980 |

|

Comptabilisation du paiement et de la différence de change par écritures simples :

Le 30 mars, nous payons ces EUR 100'000.- par virement bancaire au cours de 1.26 après avoir déduit 2% d'escompte.

|

Dettes fournisseurs |

à |

Banque |

Montant payé : 98'000 € * 1.26 |

123’480 |

|

Dettes fournisseurs |

à |

Déductions obtenues |

Escompte au cours initial : 2'000 € * 1.25 |

2’500 |

|

Différence de change |

à |

Dettes fournisseurs |

Solde du compte DF |

980 |