- Accueil

-

TQG

-

Programme CFC

-

Théorie

- 1ère année

- 2ème année

- 3ème année

- Exercices

- Documents

-

Théorie

- Supplément Maturité

-

Programme CFC

- Logiciel comptable

- Informatique

- Economie politique

- Economie GCD

- Entreprise & Droit

- Classes

Les marchandises

Généralités

Une entreprise commerciale achète des marchandises dans le but de les revendre.

Les achats de marchandises représentent une charge et les ventes un produit.

Le but est de revendre les marchandises plus cher afin de dégager une marge permettant de payer les charges d'exploitation et de dégager un bénéfice.

Cette marge s'appelle Marge brute, Bénéfice ou Perte brute ou encore Marge sur coûts variables.

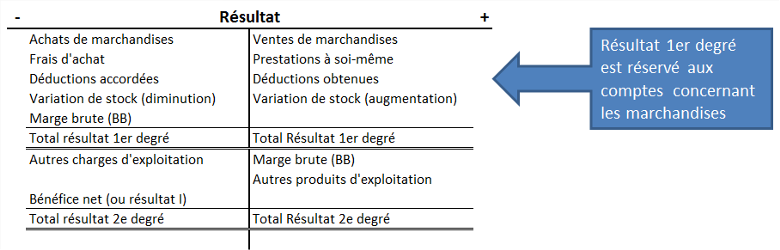

Compte de résultat à plusieurs degrés

Afin de pouvoir affiner l'analyse comptable, le compte Résultat doit être découpé en plusieurs parties.

La première partie du compte Résultat, appelée Résultat 1er degré, réunira tous les comptes relatifs aux marchandises et uniquement eux.

Les autres comptes de charges et de produits figureront dans les autres parties du compte Résultat (Résultat 2ème degré, 3ème degré, etc..).