Le financement de l’immeuble

Le tableau de financement

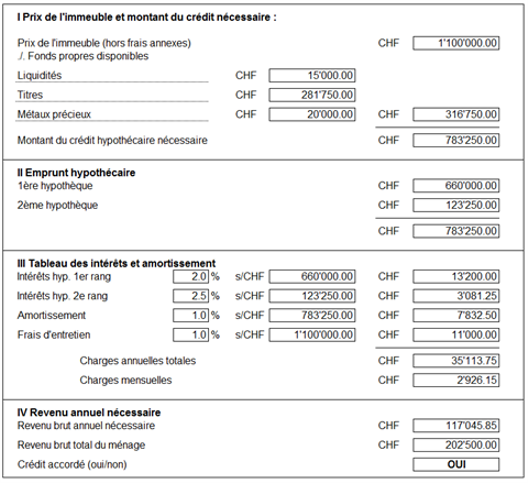

Données

- Prix de l’immeuble : CHF 1'100’000

- Fonds propres disponibles : CHF 316'750

- Liquidités : CHF 15’000

- Titres CHF 281’750

- Métaux précieux : CHF 20’000

- Montant maximum accordé en 1ère dette hypothécaire : 65%

- Taux :

- Hypothèque 1er rang : 2.0%

- Hypothèque 2e rang : 2.5%

- Amortissement financier : 1.0%

- Frais d’entretien : 1.0%

Autres données

-

Revenu du ménage : CHF 202'500

- Revenu du conjoint : 12 salaires mensuels bruts de CHF 4’500

- Revenu de l’épouse : 13 salaires mensuels bruts de CHF 9’500

- Revenu brut minimum pour que le crédit soit accepté : 30% des charges annuelles

Analyse

Partie 1 : détermination du montant du crédit nécessaire

Les banques ne prêtent pas l’ensemble de la valeur de l’immeuble mais au maximum 80%. Il faut donc au minimum 20% de fonds propres.

Partie 2 : Emprunt hypothécaire

Il arrive que les banques prêtent le montant nécessaire en deux tranches :

- 1ère tranche : au max. 65% de la valeur de l’immeuble

- 2ème tranche : ce qui manque pour compléter l’emprunt

Si le montant des fonds propres atteint 35% de la valeur de l’immeuble, une dette hypothécaire de 1er rang suffirait.

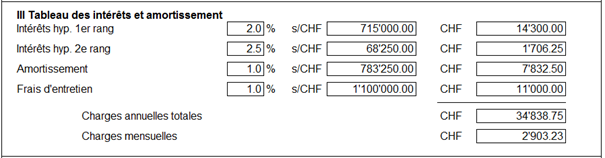

Partie 3 : tableau des intérêts et des amortissements

Les charges sont de trois natures :

- Les intérêts hypothécaires :

=> calcul intérêts 1er rang : taux d’intérêt 1er rang * dette hypothécaire 1er rang

=> calcul intérêts 2e rang : taux d’intérêt 2e rang * dette hypothécaire 2e rang - Le remboursement partiel de la dette (amortissement financier)

=> calcul : taux d’amortissement financier * total de la dette (montant du crédit nécessaire) - Les frais d’entretien

=> calcul : taux * valeur de l’immeuble

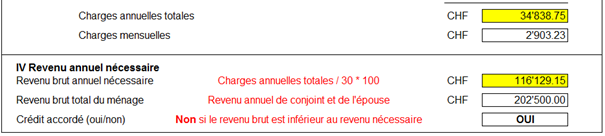

Partie 4 : revenu annuel nécessaire et décision d’octroi du crédit

Les charges annuelles ne doivent pas dépasser 30% du revenu disponible. Par conséquent, le revenu minimum nécessaire correspond au résultat du calcul suivant :

- Charges annuelles / 30 * 100 soit ici 34'838.75 / 30 * 100 = CHF 116'129.15

Le crédit ne sera pas accordé si le revenu total brut du ménage est inférieur au revenu minimum nécessaire.

Ici, le revenu total brut du ménage est se monte à CHF 202'500 soit :

- Revenu du conjoint : 12 * 4'500 = CHF 54’000

- Revenu de l’épouse : 13 * 9'500 = CHF 123'500.

Ce revenu dépasse les CHF 116'129.15 nécessaires . Le crédit sera donc accordé.